Encuentra información sobre Contabilidad, Factura electrónica y mucho más

También puedes buscar una respuesta en nuestros manualesCategoria Contabilidad Externo

Publicado el 2016/04/20

Publicado el 2016/04/20

El plan único de cuentas busca la uniformidad en el registro de las operaciones económicas realizadas por los comerciantes con el fin de permitir la transparencia de la información contable y por consiguiente, su claridad, confiabilidad y comparabilidad.

El plan único de cuentas está compuesto por un catálogo de cuentas y la descripción y dinámica para la aplicación de las mismas, las cuales deben observarse en el registro contable de todas las operaciones o transacciones económicas.

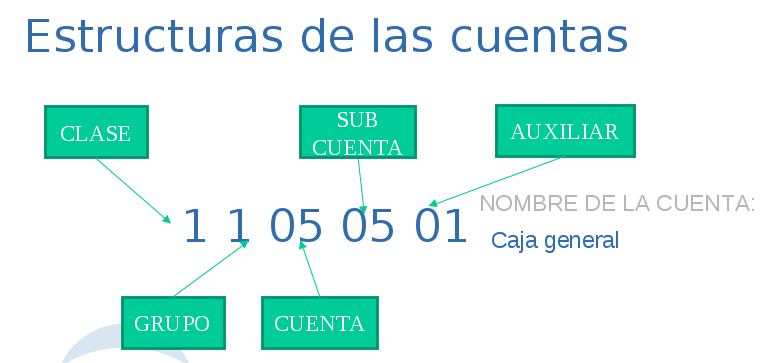

La codificación del Catálogo de Cuentas está estructurada sobre la base de los siguientes niveles:

Clase: El primer dígito

Grupo: Los dos primeros dígitos

Cuenta: Los cuatro primeros dígitos

Subcuenta:Los seis primeros dígitos

Las clases 1, 2 y 3 comprenden las cuentas que conforman el balance general; las clases 4, 5, 6 y 7 corresponden a las cuentas del estado de ganancias o pérdidas o estado de resultados y las clases 8 y 9 detallan las cuentas de orden.

Fuente www.puc.com.co

11 Disponible

12 Inversiones

13 Deudores

14 Inventarios

15 Propiedad planta y equipos

16 Intangibles

17 Diferidos

18 Otros activos

19 Valorizaciones

21 Obligaciones financieras

22 Proveedores

23 Cuentas por pagar

24 Impuestos, gravámenes y tasas

25 Obligaciones laborales

26 Pasivos estimados y provisiones

27 Diferidos

28 Otros pasivos

29 Bonos y papeles comerciales

31 Capital social

32 Superávit de capital

33 Reservas

34 Revalorización del patrimonio

35 Dividendos o particiones

36 Resultado del ejercicio

37 Resultado del ejercicio anteriores

38 Superávit por valorizaciones

41 Operacionales

42 No operacionales

47 Ajustes por inflación

61 Costos de ventas y de prestación de servicios

62 Compras

51 Operacionales de administración

52 Operacionales de ventas

53 No operacionales

54 Impuesto de rentas y complementario

59 Ganancias y perdidas

Premisas basica en la contabilizacion de documentos

Todo hecho contable debe afectar como mínimo dos cuentas contables.

Todo registro debe tener una contrapartida una cuanta afecta el crédito y la otra afecta el debito. Una cuenta puede ser contrapartida de dos o mas cuentas

Una cuenta contable puede tener mas de una contrapartida

¿Te resultó útil este artículo?