Encuentra información sobre Contabilidad, Factura electrónica y mucho más

También puedes buscar una respuesta en nuestros manuales

Publicado el 2022/01/09

Publicado el 2022/01/09

Las cuentas contables son la parte principal de la “CONTABILIDAD FINANCIERA”, ya que sin estas no seria posible registrar las operaciones económicas realizadas por la empresa, para luego realizar los respectivos análisis y generar los estados financieros.

Para nosotros es muy importante que tengas una base de que son las cuentas contables y su clasificación.

¿Qué son las cuentas contables?

Cuentas Contables

Son los registros detallados cronológicamente de todos los hechos económicos realizados por la empresa en un periodo de tiempo, estos movimientos se organizan como “débitos o créditos”, según el tipo de transacción.

“Las cuentas contables en Colombia están definidas a partir de normas como el Decreto 2650 de 1993, donde se establece el Plan Único de Cuentas con el objetivo de unificar el registro de las operaciones económicas y facilitar la claridad y transparencia de la información.”

Composición de una cuenta contable:

Nombre de la cuenta: Se hace referencia al nombre especifico de la cuenta, hacemos énfasis que sea lo más específico posible, ejemplo: (“Bancos”, “Cuentas por pagar”, “Proveedores”, etc.)

Código: Número de identificación dentro del Plan Único de Cuentas (PUC) acogido por la empresa. (El software de libre Gestión, tiene un PUC, preconfigurado, que se puede modificar según sea la necesidad de cada empresa.)

Partes del código:

Ejemplo:

1 Activos Clase de cuenta

11 Disponible Grupo

1110 Bancos Cuenta General

111005 Bancos Nacionales Subcuenta

11100501 Bancolombia Cuenta auxiliar

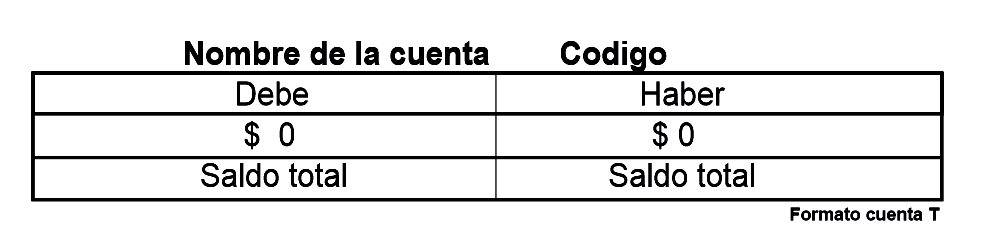

Debe o Débito: Se registra al lado izquierdo de la cuenta, e identifica lo que entra a la empresa.

Haber o crédito: Se registra al lado derecho de la cuenta, e identifica lo que sale de la empresa.

Saldo: se registra la diferencia entre el debito y el crédito, si es mayor la suma de los débitos, será de saldo deudor, pero si es mayor la suma de los créditos será de saldo acreedor.

Ejemplo:

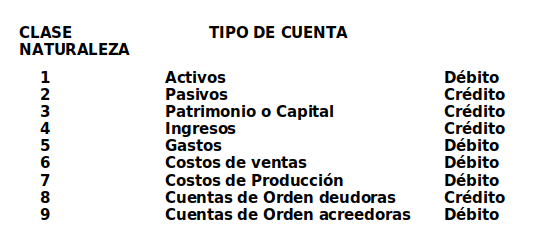

TIPOS DE CUENTAS SEGÚN SU NATURALEZA

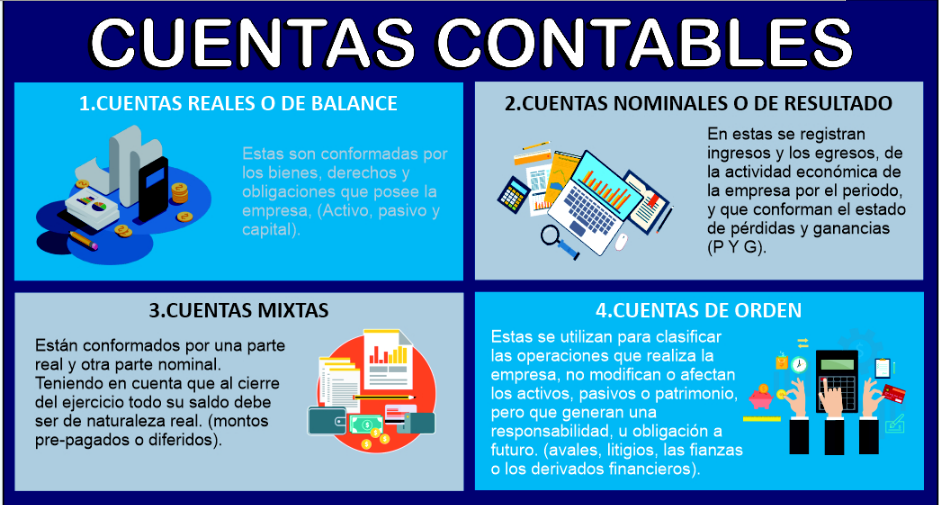

Clasificación de las cuentas contables.

En estas se registran su activo, pasivo y capital

Activos

Conformados por todos los bienes y derechos tangibles (equipos, propiedades, dinero, etc.) o intangibles (marca, propiedad intelectual, etc.) que posea la empresa.

Ejemplo:

Pasivos

Comprende todas las obligaciones que posee la empresa frente a todos los terceros (proveedores, bancos, etc.)

Ejemplo:

Patrimonio

Es la suma de todo el conjunto de bienes, derechos y obligaciones que tiene la empresa.

El saldo de estas cuentas representa lo que realmente tiene la empresa en un momento dado, lo que posee y lo que debe, por lo tanto, al final del periodo contable pasan a conformar el “BALANCE GENERAL” de la empresa.

Cuentas nominales o de resultado

En estas se registran ingresos y los egresos, de la actividad económica de la empresa por el periodo, y que conforman el estado de pérdidas y ganancias (P Y G).

Ingresos

Está representado por el dinero que recibe la empresa por concepto de su actividad económica. (ventas, servicios o producción)

Ejemplos:

Egresos

Está compuesta por los costos y los gastos para la puesta en marcha de la empresa. (compras, servicios o productos).

Costos

En esta se registran todos los dineros que la empresa invierte en la adquisición de activos, para su beneficio económico y todos los costos que toma poner estos en funcionamiento.

Ejemplo:

Gastos

En este se reúne todo desembolso en que empresa incurre para llevar a cabo sus actividades normales. (agua, luz, teléfono etc.)

Ejemplo:

Los gastos pueden variar de acuerdo al tipo de actividades que realicen las empresas.

Estas cuentas son de carácter temporal, ya que su duración es la misma a la del periodo contable.

desde el 1 de enero hasta el 31 de diciembre con carácter obligatorio, su resultado se transfiere a la cuenta de capital, la cual puede ser pérdida o ganancia.

Cuentas Mixtas

En esta veremos un saldo en una fecha determinada, está conformado por una parte real y otra parte nominal. Teniendo en cuenta que al cierre del ejercicio todo su saldo debe ser de naturaleza real. (montos prepagados o diferidos).

Cuentas de orden

Es el instrumento que utilizamos para clasificar los elementos u operaciones que realiza la empresa, estas no modifican o afectan los activos, pasivos o patrimonio, pero que generan una responsabilidad para las transacciones que las originan, aunque a un futuro pueden representar una obligación. (avales, litigios, las fianzas o los derivados financieros).

¿Te resultó útil este artículo?